“套现族”转战互联网征信 支付宝花呗套现五千手续费四百

“刷信用”的风险或传导至银行信用卡中心

■本报见习记者 毛宇舟

随着互联网金融的崛起,近年来以支付宝花呗、借呗、京东白条为代表的个人互联网信用卡支付平台快速发展。

据《证券日报》记者了解,目前已有多家银行的信用卡中心与互联网征信公司战略合作,互联网公司的征信数据将被“导入”传统金融业务,例如目前人气火爆的芝麻信用(蚂蚁金融旗下公司)与部分银行已经开展信用信息查询和应用、产品研发、商业活动等多个方面的合作。

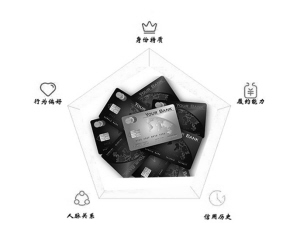

根据芝麻信用的介绍,芝麻信用评分是芝麻信用对海量信息数据的综合处理和评估,主要包含了用户信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度。在这五个维度中,人脉关系的维度最不好评判,因为转账无法判定是否有真实的交易背景或者人际关系背景。

《证券日报》记者调查发现,已有不少“套现族”正在利用互相转账以提升人脉关系评分,并以此来提高整体的芝麻信用评分,而由于芝麻信用与花呗额度密切相关,在芝麻信用评分提升后,花呗额度也会随之增加,而不少套现一族就是通过该项漏洞提升可套现额度。

换句话说,随着未来银行信用卡授信与互联网公司的大数据结合越来越紧密,“刷信用”的风险可能由互联网金融领域传导至银行。

利用漏洞提升芝麻信用评分

芝麻信用评分是芝麻信用对海量信息数据的综合处理和评估,主要包含了用户信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度。芝麻信用基于阿里巴巴的电商交易数据和蚂蚁金服的互联网金融数据,并与公安网等公共机构以及合作伙伴建立数据合作,与传统征信数据不同,芝麻信用数据涵盖了信用卡还款、网购、转账、理财、水电煤缴费、租房信息、住址搬迁历史、社交关系等等。

支付宝介绍,芝麻信用的数据来源有四大方向:电商数据来自阿里巴巴,互联网金融数据来自蚂蚁金服,还有众多合作公共机构、合作伙伴以及各种用户自主信息提交渠道。《证券日报》记者发现,也正是由于自主信息的不可控性,让一些套现者有机可趁。

《证券日报》记者发现,在不少名为芝麻信用养成、支付宝借条、芝麻信用的社交平台,甚至在微博或者论坛上,许多人打出了帮助提高芝麻信用评分的广告。部分社交平台要求极为严格,不仅要求所有成员全部实名制,新成员还必须先转账,套现不得私下交易的规定,俨然是一个有纪律有组织的刷信用大军。

刷信用的具体操作其实较为简单,即A给B转账一定的金额,多少不限,B收到账款后立即将款项原封不动转回给A,这样操作之后,通过不断的转账,增加人迹关系得分,虽然人际关系得分只占到五个维度中的一个,但是提高该项得分也有助于整体分数的提高。

当《证券日报》记者问及人际关系分数能刷到多少分时,一个成员向记者展示了他的维度,人脉关系维度基本接近满分,该成员对记者表示,其刷了150单,芝麻信用从648分涨到679分,而花呗的额度在几天之后自动增加了2000元,此前是5000元。

不过,该成员表示,由于目前芝麻信用已经发现了该漏洞,互相转账刷单的方法已经不能增长太多的评分了,目前最火的刷单方式是利用支付宝的新功能好友借条。

根据《证券日报》记者了解,好友借条功能是支付宝更新9.0版本后新推出的功能,为了保证“借条”的规范,蚂蚁小贷特别在“借条”功能的流程、计息等方面提供服务支撑。该功能的用途为,朋友间借钱时可以打一张电子借条,约定金额、期限与利息,到期后,系统会自动提醒还款,免去了朋友间“催还钱”的尴尬。

不过,这项新增功能也正在沦为部分人的刷分快捷通道。一部分人打出了互借刷信誉秒回的口号,而在不断来来往往交易的过程中,也不乏有恶意欺诈的现象发生。

支付宝借条的协议中写明,“蚂蚁小贷和支付宝不对您或者任何通过本工具达成的交易提供任何担保或条件,无论是明示、默示或法定的。通过本工具产生的交易风险由交易者自行承担,并无权据此向蚂蚁小贷和支付宝提出任何法律主张”。也就是说,一旦发生了信用违约,借款者只能走法律程序,平台不会提供任何担保。

事实上,由于互联网金融大数据的兴起,银行对于互联网征信的重视快速增加。目前,已经有多家银行宣布与互联网征信公司战略合作。但如果互联网征信公司的评分系统存在漏洞,其风险有可能通过与银行的合作进入银行等传统金融体系,负面影响可能被放大。

套现5000元手续费400元

去年年底,支付宝推出了花呗这一服务项目。根据支付宝相关负责人介绍,花呗是由阿里旗下的蚂蚁微贷提供给消费者的一种信用支付服务。消费者可以使用“花呗”的授信额度在淘宝、天猫上购物,在确认收货后的下个月10日前还款即可(此期间为免息期)。还款之后,消费额度会恢复。“花呗”的最长的免息期可以为41天,超过期限还有未还清余额的话,消费者只需按每天万分之五来缴纳费用,且是复利计息,与一般的银行信用卡大致相当。据当前授信状况来看,其授信额度主要是依据余额宝的使用情况。目前,花呗的授信额度一般在几千元到三万元不等。

目前,花呗并未向所有支付宝客户开放,而是由受到支付宝邀请的部分客户才拥有此项透支功能,由于其与银行信用卡一样享有免息期,套现一族便动起了歪脑筋。

其具体操作为A到B所开的淘宝店购买商品,确认付款时用花呗支付,随后B扣除一定比例的手续费后再将款项打给A,之后A确认收货,款项从花呗转到店主的支付宝中,至此完成交易,花呗套现完成。也有部分商家约定,打款时首先支付商品价值的80%的货款,剩下的款项在扣除手续费后,在A确认收款之后再支付。

《证券日报》记者调查发现,套现时,一般店家会收取5%到8%的手续费并明码标价,而由于花呗给予的额度基本在6000元左右,因此套现者进行套现后可以收到5000元左右的可观金额,一名套现者就向记者坦言,他套现之后的钱用于还信用卡。

更让记者感到震惊的是,在互相刷分套现的团体中,不时有人打出借1000元一周,利息200元的广告,经过计算,该笔借款日息高达2.8%,已经远远超过了法定基准利率的4倍,这样的借款是否受到法律保护,也存在疑虑。

相关链接

青岛新闻

- 中共青岛市委发布关于丛培科等同志任免职通知07-14

- 高清:台风刚走海浪汹涌依旧 游客嬉水险被卷走07-14

- 海尔青啤海信入围中国500强 山东20家企业上榜07-14

- 海岸路22号拟建24万平米大型社区 规划图出炉07-14

- 11只青岛股昨涨停青啤海尔涨5% 7股仍停牌07-14

- 大沽河畔将打造儿童植物王国 规划图出炉(图)07-14

- 青岛常见鱼类大扫盲 没吃过别说是青岛银(图)07-14

- 青岛酒店价格暴涨四成 黄岛即墨400元直逼市区07-14

- 妙龄女司机骂挡道老人遭百人围观 报警解围07-14

- 女子新车被划一圈变大花脸 车标被抠掉(组图)07-14